올웨더 포트폴리오 개념

올웨더 포트폴리오는 시장 모든 상황에 대비가 되어 있는 포트폴리오입니다. 일정 이상의 수익률을 거둠과 동시에 하락장에서 헷지를 통해 충분한 방어력을 보입니다. 전설적인 투자가 레이달리오가 제안했던 포트폴리오로, 구체적인 내용에 대해 살펴보겠습니다.

올웨더 포트폴리오는 21세기 전설적인 투자가 레이 달리오에 의해 제안됩니다. 먼저, 레이 달리오에 대해 간단히 알아야될 필요가 있습니다.

브리지워터 어소시에이츠는 레이 달리오에 의해 1975년 창립된 미국 헤지펀드입니다. 연기금, 대기업 등 기관 투자자가 주요 고객으로, 2230억 달러(약 266.1조 원)의 규모로 세계에서 가장 큰 규모의 헤지펀드입니다. 글로벌 매크로 전략을 사용하는 데, 금리, 채권, 주가, 환율 등의 복잡적인 내용을 상호작용하면서 만들어내는 사이클을 이용하는 전략입니다. 레이 달리오는 금융계를 선도하는 인물이며 특히 2008년 세계 금융위기 시기를 1~2개월 차이로 예측해 낸 것으로 유명합니다.

이 중 레이달리오가 제안한 올웨더 포트폴리오는 굉장한 인기를 가져왔습니다.

추구하는 목표는 간단합니다. 경기 성장 뿐만 아니라 경기 침체에도 손실을 최소화하거나 수익을 내는 것입니다.

올웨더 포트폴리오는 passive 투자 기법을 사용합니다. 트레이딩이 잦고 개별 주식 등을 계속해서 트레이딩 하는 active 투자 기법과 상반되는데요. 잦은 거래 등을 통한 수익을 올리는 것이 아닌, 일정 비율의 포트폴리오를 작성합니다. 이때 시장 변동성이나 인플레이션 또는 디플레이션에 의해 비중 등의 비율로 포트폴리오를 다시 재분배하여 조정하거나 하지 않습니다. (당연히, 초기 설정했던 비율을 맞추기 위해 리밸런싱은 수행할 수 있습니다.)

그럼 어떻게 상승장에서도 꾸준히 수익을 내고, 뿐만 아니라 하락장에서도 수익을 내는 것일까요?

올웨더 포트폴리오 구성

레이 달리오는 각 자산군이 시장 변화에 따라 어떻게 변하는 지 분석하였습니다. 결과적으로 시장이 오를 때, 그리고 떨어질 때도 수익을 가져오거나 손실을 최소화할 수 있는 자산 분배를 찾았습니다. 그 분배는 아래와 같습니다.

ETF로 괄호와 같이 구성할 수 있습니다.

- 40% 장기 채권 (TLT: iShares 20+ Year Treasury Bond ETF)

- 15% 중기 채권 (IEF: iShares 7-10 Year Treasury Bond ETF)

- 30% 주식 시장 (VTI: Vanguard Total Stock Market Index Fund)

- 7.5% 원자재 (DBC: Invesco DB Commodity Index Tracking Fund)

- 7.5% 금 (GLD: SPDR® Gold Shares)

포트폴리오를 보면 변동성이 높은 주식에 30%만 투자하고 변동성을 줄일 수 있는 채권에 대부분이 투자되어 있습니다.

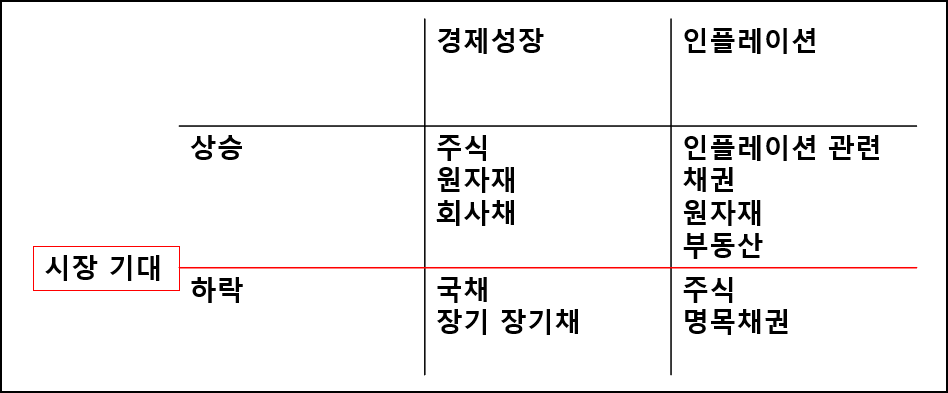

레이 달리오가 제안했던 자산 가치에 영향을 주는 요인은 4가지입니다.

- 인플레이션

- 디플레이션

- 경제 성장

- 경제 침체

위 4가지 개념으로 다음과 같이 사계절을 정의합니다.

- 예상 인플레이션보다 인플레이션이 높을 때

- 예상 인플레이션보다 인플레이션이 낮을 때

- 예상보다 경기성장이 높을 때

- 예상보다 경기성장이 낮을 때

올웨더 전략은 이론상 아래와 같이 동작합니다.

올웨더 포트폴리오 vs. S&P500

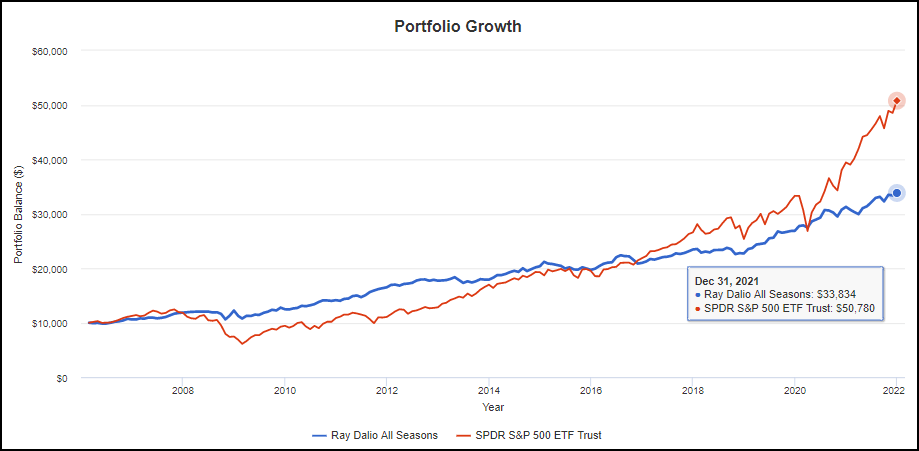

올웨더 포트폴리오와 S&P500 퍼포먼스 비교입니다.

2006.2.28 ~ 2021.12.31 기간 동안 10,000달러를 넣어 두었습니다. 결과적으로 올웨더 포트폴리오는 33,834달러, S&P500은 50,780달러가 되었습니다.

2008년 세계 금융위기와 2020년 코로나 사태 때의 변동성을 비교해 보면 특히 변동이 적은 것을 알 수 있습니다.

S&P500도 주식시장에서는 변동성이 적다고 알려져있지만, 올웨더 포트폴리오가 훨씬 더 많은 방어를 보이고 있습니다.

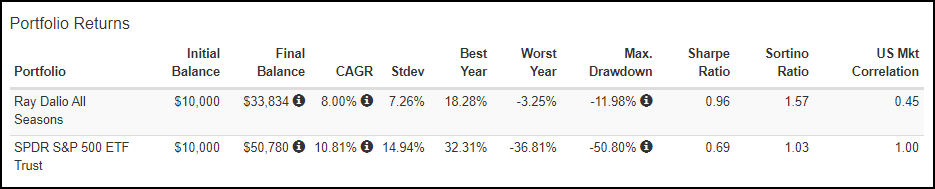

수익률(CAGR: 연평균수익률)과 MDD(Max DrawDown: 최대하락)입니다.

- CAGR은 올웨더 포트폴리오는 연평균 8%, S&P500은 10.81%를 보이고 있습니다.

- MDD(Max DrawDown: 최대하락)는 올웨더 포트폴리오는 -11.98%, S&P500은 -50.80%를 보이고 있습니다.

- 미국시장 상관관계 (US Mkt Correlation) 값은 0.45를 보이며, 이 말은 변동성도 반 이상 작다는 의미가 됩니다.

- 2008년 금융위기 시 올웨더 포트폴리오는 -11.98% 수준의 높은 방어력을 보이고 있습니다.

- 2020년 코로나 사태시 올웨더 포트폴리오는 -1.39% 수준의 높은 방어력을 보였습니다.

각각 -50.80%, -19.43% 하락을 보였던 S&P500과 대조적입니다.

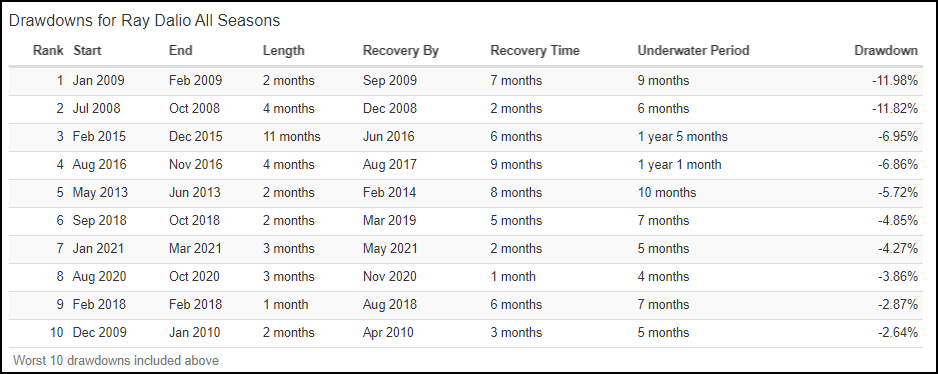

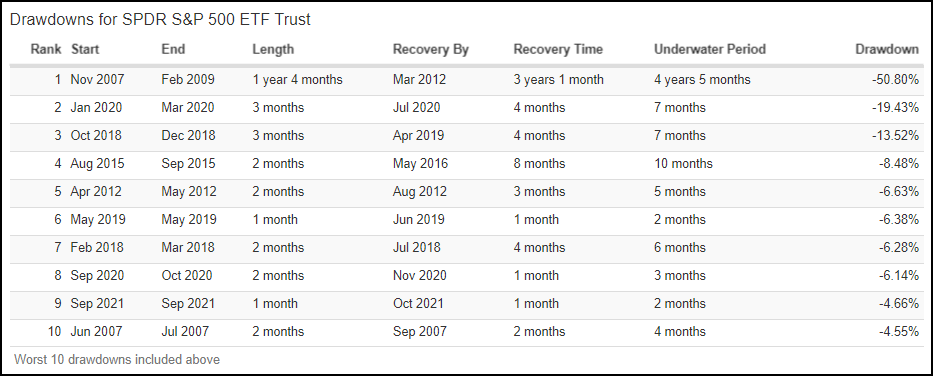

그럼, 실제로 하락장 때 어땠는지 조금 더 살펴보겠습니다.

이 부분에서 주목해야 할 점은, Underwater Period입니다. 이는 전고점 대비 하락, 그리고 이를 지나 다시 전고점을 회복하는 데 걸린 시간입니다. 둘 모두 2008년도 금융위기 시 최대하락이 왔으나 이를 회복하는 데에 대한 시간은 차이가 있었습니다. 올웨더 포트폴리오는 Underwater Period는 9개월이 걸렸고, S&P500은 무려 4년 5개월이 걸렸습니다.

연평균 8%도 절대 적은 수치가 아닙니다. 시장에 근접한 수익률일뿐더러 하락폭에 대한 방어가 굉장히 뛰어납니다.

따라서, 이 포트폴리오는 '설정 후에 잊고 지낼 수 있는' 포트폴리오로 쓰일 수 있으며 안전하게 포트폴리오를 짜고 싶은 투자자들에게는 매력적인 포트폴리오가 될 수 있습니다.

장단점 정리 및 의견

사실 개인적으로 제가 은퇴하여 자산 방어에 집중하기 전까지는 이 포트폴리오를 사용하지는 않을 것입니다. 헷지 수단을 줄이더라도 수익률을 높일 수 있는 시장을 따라갈 생각입니다. 하지만 굉장히 안정적으로 운용되어야 할 안전자산이 있다면 이 포트폴리오를 일부 비중으로 선택할 수도 있겠습니다. 올웨더 포트폴리오는 passive 투자 전략에 굉장히 적합한 투자 전략인 것을 알 수 있었습니다.

장점

- 개별 주식 없이 특정 ETF 등으로 손쉽게 구성 됨. 포트폴리오인 만큼 비중에 대한 리밸런싱도 필요할 텐데, 이 외 수고가 없음.

- 트레이딩(매도/매수)을 자주 하지 않기 때문에 수수료에 대한 이익을 취할 수 있음.

- 자산 배분으로 헷지 가능하다. 하락폭이 적어 심적으로 안정감을 줌.

단점

- 시장의 수익률을 따라가지 못할 수 있음. (주식은 장기 우상향 하는 데, 이를 따라가지 못하여 아쉬움을 줌.)

- 채권 비중이 높아 금리 영향을 많이 받음. 금리에 대한 이해도가 충분하지 않다면 포트폴리오 변동성을 이해하기 어려움.

그럼, 가지고 계신 현금으로 포트폴리오 비중을 맞춰야할텐데요. 아래 글에 공유된 툴을 사용하시면 손쉽게 비율을 맞추실 수 있습니다.

미국주식 포트폴리오 리밸런싱 계산 구글스프레드시트 (베타버전 공유) (tistory.com)

미국주식 포트폴리오 리밸런싱 계산 구글스프레드시트 (베타버전 공유)

주식 리밸런싱 계산 구글스프레드시트 공유 주식 투자를 하다보면 정해진 전략을 통해 일정 비율로 포트폴리오를 가져가게 되는데요. 여러 종목이 섞인 포트폴리오에는 시간이 지나 가격 상승

yaneodoo2.tistory.com

'재테크 > 주식' 카테고리의 다른 글

| 재테크 목표 설정하기 - FIRE (feat. 투자는 선택이 아니라 생존이다.) (0) | 2022.02.04 |

|---|---|

| [22년 1월] 5년 2.5억 프로젝트 (22,623,551원, 현재 포트폴리오, 앞으로의 계획) (0) | 2022.01.31 |

| 포트폴리오 리밸런싱 구글스프레드시트 (미국주식) (0) | 2021.12.31 |

| SPY vs. QQQ 비교분석 (S&P500vs.미국나스닥100, 정의, 연평균수익률, 최대하락) (0) | 2021.12.18 |

| 경기민감주와 경기방어주의 모든 것 (0) | 2021.12.16 |

댓글