주식 시작에서 표준 편차는 시장 변동성을 측정하는 통계 지표입니다. 평균 가격에서 얼만큼 분산되어 있는 지 알 수 있습니다. 주식 시장에서는 자산 변동성이나 시장 변동성에 자주 등장하는 지표입니다.

표준 편차 구하는 법 간략 설명

- 분산은 평균값에서 각 데이터 값을 뺀 값을 제곱한다.

- 제곱한 값을 모두 더한 후 데이터 개수만큼 나누면 분산이 된다.

- 분산의 제곱근(루트)이 표준 편차가 된다.

즉, 평균값 대비 어느 만큼 값이 분산되어 있는 지 파악하는 지표이다.

주식 시장에서의 표준편차는 아래 설명드리겠습니다.

주식 시장에서 표준 편차란?

분산의 제곱근인 표준 편차에 대해 하나만 기억하면, '각 데이터 값이 평균에서 멀수록' 표준편차가 크게 된다는 점을 숙지하셔야 합니다.

- 표준 편차는 평균 대비 주가의 분산된 정도를 측정합니다.

- '주가의 변동성'을 의미하므로 '위험' 수준을 읽어낼 수 있습니다.

- 주가가 평균에서 작은 범위 내에서 계속해서 움직인다면, 적은 변동성을 가진다고 할 수 있으며 마찬가지로 표준 편차도 작게 됩니다.

- 예를 들어 짧은 기간 높은 표준편차와 함께 주가가 상승/하락한다면, 주식 매도/매수가 불안정성을 띠고 있다는 것을 알 수 있고, 긴 기간동안 표준 편차가 감소하면 어느 정도 안정성을 띤다고 알 수 있습니다.

표준 편차로 주식시장에서 이해할 수 있는 것

표준 편차는 주식 시장 안정성을 이해하기에 좋은 지표입니다. 주로 주식 시장에서 표준 편차는 '변동성'을 나타냄과 동시에 '위험'을 나타냅니다. 대표적으로 낮은 표준편차(=변동성)를 가지는 인덱스 펀드가 있을 수 있습니다. 투자자에 따라 고 위험 및 고수익을 추구하기 때표준편차가 낮다고해서 반드시 좋은 것도 아닙니다. 단지 변동성을 가늠할 수 있는 지표입니다.

그리고 기대 수익을 벗어날 확률을 가늠할 수 있습니다. 다만 '주식시장은 정규 분포를 따른다.'라는 좀 무리한 가정을 해야합니다. 정규 분포는 쉽게 얘기해서 '평균값에서 일정 값만큼의 차이까지, 떨어진 데이터가 있을 확률'을 알 수 있습니다.

주식 시장에서 평균값을 '기대 수익'으로 볼 수 있고, 일정 값만큼의 차이를 구한다면 예를 들어 30% 오르거나 떨어질 확률을 구할 수 있게 됩니다. 이를 '수치화'하여 가늠할 수 있게 한다는 점이 중요합니다.

'기대 수익'은 특정 기간동안 주가를 계산하여 평균을 구합니다. 그리고 이 기간동안 '표준 편차' 데이터를 얻는다면 아래와 같은 가정이 가능합니다.

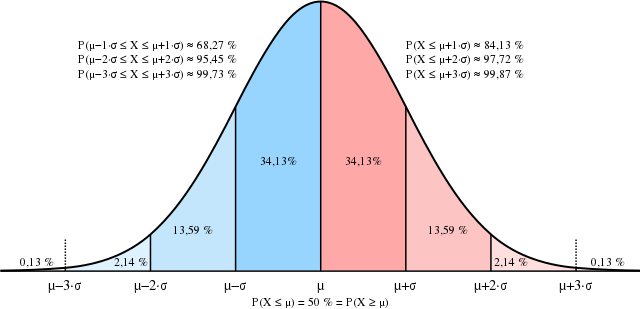

m = 기대 수익 (평균), σ = 표준편차입니다. 아래 그래프는 평균을 μ로 표현했네요.

- m-σ 일 확률은 34.13%고, m+σ일 확률도 34.13%입니다.

- m-2σ일 확률은 13.59%고, m+2σ일 확률도 13.59%입니다.

- m-3σ일 확률은 2.14%고, m+2σ일 확률도 2.14%입니다.

이를 주식시장에 대입하면 아래와 같습니다.

기대 수익이 10%, 표준편차가 20%인 경우. 하락만 살펴봅시다.

- 기대 수익 10% - 표준편차 20% = -10% 안에 수익이 있을 확률은 34.13%

- 기대 수익 10% - 표준편차 2*20% = -30% 안에 수익이 있을 확률은 34.13%+13.59% = 47.72%

- 기대 수익 10% - 표준편차 3*20% = -50% 안에 수익이 있을 확률은 34.13%+13.59%+2.14%=49.86%입니다.

여기서 알 수 있는 점은, 본인이 MDD를 얼만큼 버틸 수 있는지 잘 알고 있다면 표준 편차를 좀 더 잘 활용할 수 있습니다. 표준 편차에 맞게 포트폴리오를 구성할 수 있기 때문입니다. 물론 주식 시장은 정규 분포를 따른다는 보장이 없기 때문에 좀 더 보수적으로 접근할 필요는 있습니다.

백테스트 시 예시

위 백테스트는 포트폴리오 비주얼라이저에서 Jan 2007 - Feb 2022까지 백테스트한 결과입니다.

레이달리오의 올웨더와 SPY에 투자한 백테스트 결과입니다. Stdev로 적힌 부분이 각 자산의 표준 편차가 됩니다.

연평균복리수익이 작은 대신 표준 편차가 작고 최대하락 (Max. Drawdown)이 훨씬 더 적은 것을 알 수 있습니다. 다만 수익률은 더 적습니다.

결론

이와 같이 표준 편차에 대해 알아보았습니다. 표준 편차 개념을 알게 되면 좋은 점은 아래와 같습니다.

- 표준 편차는 포트폴리오 분석 시 빠질 수 없는 항목이고, 변동성을 직관적으로 아는 데 도움이 된다.

- 본인이 감당할 수 있는 최대하락이 어느 정도 수치인지 파악한 후 투자한다면 백테스트를 근거로 하락장에서도 견딜 수 있는 멘탈을 가질 수 있을 것이라 생각합니다.

'재테크 > 주식' 카테고리의 다른 글

| [22년 3월, TQQQ 몰빵] 5년 2.5억 프로젝트 (29,650,892원, 현재 포트폴리오, 앞으로의 계획) (0) | 2022.04.02 |

|---|---|

| 종가에 사고 시초가에 팔아라 (Buy the close, sell the open) (0) | 2022.03.10 |

| [22년 2월, TQQQ 몰빵] 5년 2.5억 프로젝트 (25,323,868원, 현재 포트폴리오, 앞으로의 계획) (0) | 2022.03.02 |

| 샤프지수란? 샤프지수의 모든 것 (feat. 소르티노 지수) (0) | 2022.02.22 |

| 미국 주식 백테스트 마켓타이밍 편 (포트폴리오 비주얼라이저, QQQ, SPY) (0) | 2022.02.22 |

댓글