은퇴까지 얼마를 모아야 하는가. 이는 FIRE족을 추구하는 분, 평안한 노후를 보내기 위하는 분 그리고 경제적 자유를 위해 고민하는 분들 모두가 궁금해하는 질문입니다. 이번 글은 은퇴 시 얼만큼의 자금이 있어야 평생 먹고살 수 있는 가에 대한 주제를 다루고 있습니다.

은퇴자금 목표 개념

강환국님 유투브 영상 중 40세 은퇴에 관한 이야기가 있습니다.

40세에 은퇴라면, 얼마를 모아야 할까요? 연 지출을 기준으로 20~33배를 모으면 경제적 자유에 도달할 수 있다고 합니다. 연 지출 기준 20~33 배면, 가진 자산 대비 지출액은 대비 3%~5%라는 의미이며 연 인출금은 3~5% 여야 된다는 의미입니다. 어떻게 이런 계산이 나온 걸까요?

4%의 법칙: 은퇴자금의 어느 정도를 출금하면서 사용해야 할까?

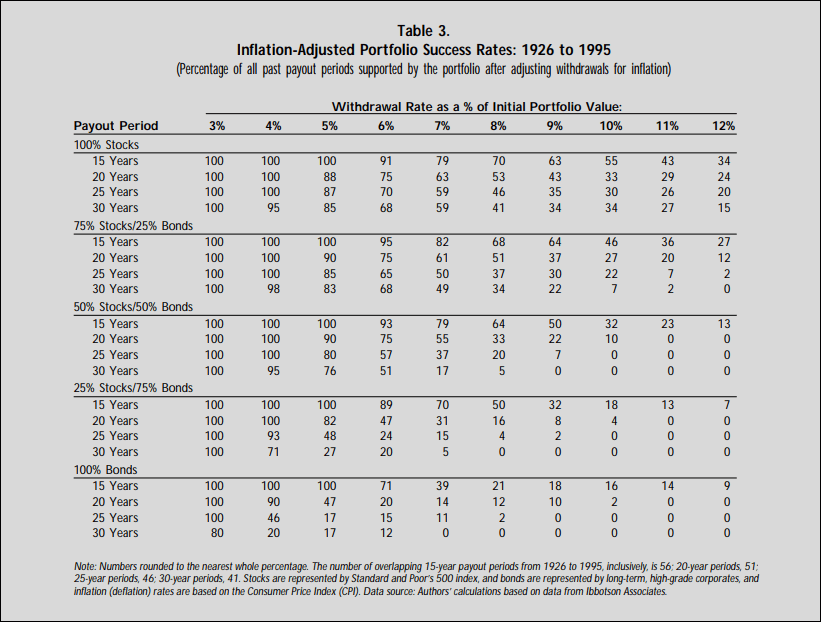

이 계산은 Retirement Savings: Choosing a Withdrawal Rate That Is Sustainable이라는 논문으로 FIRE 운동의 핵심적인 논문에서 기반된다고 합니다. 논문의 핵심은 아래와 같습니다.

- 1926 - 1995년 동안 15년, 20년, 25년, 30년 기준 등 수백 개의 시뮬레이션

- 투자 기준은 다음과 같습니다. : 기간 내에 30년을 시뮬레이션하는 경우, 1926년 1월 - 1995년 12월을 하나의 기간으로 보고, 다음은 1926년 2월 - 1996년 1월,.... 1개월씩 이동하면서 기간 내에 발생할 수 있는 30년을 모두 체크함.

- 기간 내에 고갈되는 경우 실패하는 것으로 간주함. 기간 내에 고갈되지 않는 경우를 기준으로 성공률을 확인함.

- 투자 비중으로 나눔. 100% 주식, 75% 주식 25% 채권, 50% 주식 50% 채권, 25% 주식 75% 채권, 100% 채권으로 나눔.

아래 테이블은,

- x축이 초기 자본에서 몇%를 지출액으로 사용할 것인지에 대한 것입니다. 포트폴리오의 초기 자본을 모두 소진하지 않는 것을 성공으로 보았을 때, 성공률이 테이블 값으로 들어있습니다.

- 3%에서는 주식 채권 비중 상관없이 대부분 100%에 가깝게 성공합니다.

- 4%의 경우에는 주식이 50% 이상인 경우 대부분 성공합니다.

따라서, 연에 초기 자본 4% 정도를 사용하면 30년 기간 동안 고갈되지 않을 수 있습니다.

*아래 테이블은 인플레이션이 고려된 계산입니다.

위 논문에서 다루지 않은 점이 몇 가지 있습니다.

- 최근 주식 시장이 반영되지 않은 연구이다.

- 30년의 은퇴만 고려되어 있다. 현재는 100세 시대이므로 50년 정도의 장기간의 테스트가 필요하다.

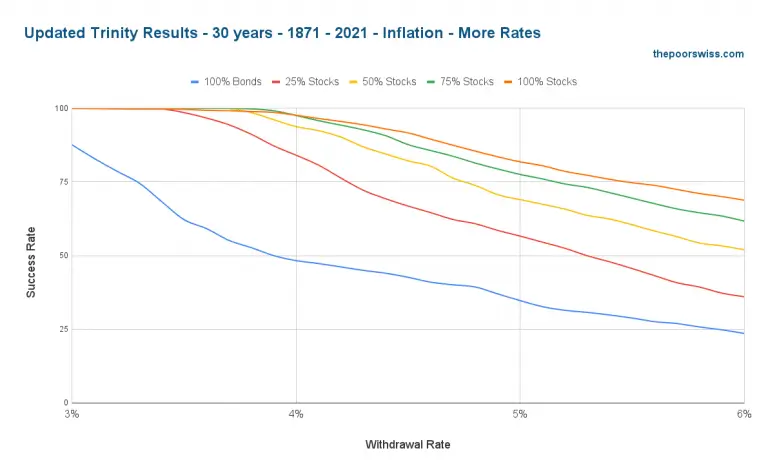

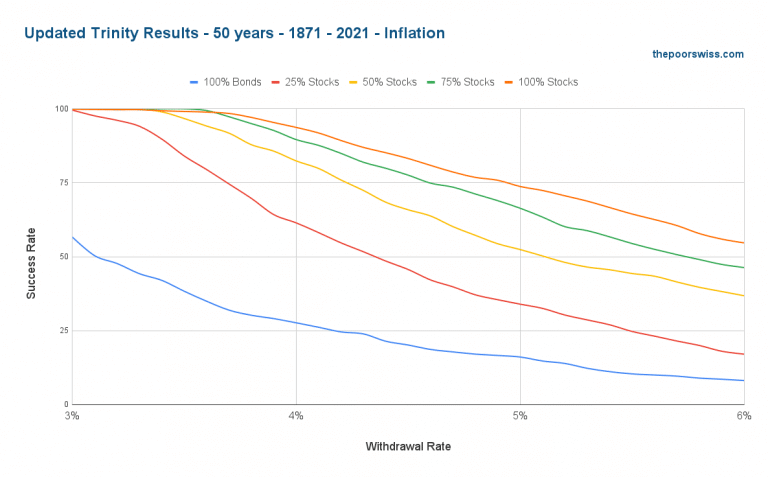

새로운 시뮬레이션

위 내용을 고려한 신규 시뮬레이션에 대한 백테스트입니다.

FIRE 하기 위해서 어느 정도 자금이 있어야 하는지 계획할 수 있습니다.

출처: Updated Trinity Study For 2022 - More Withdrawal Rates! - The Poor Swiss

테스트는 아래 조건에서 진행되었습니다.

- 매달 출금 (달마다 인플레이션을 고려한 수치를 출금)

- 리밸런싱은 하지 않음. 하지만 예를 들어 주식 60 채권 40 비율에서 주식이 80인 경우 주식에서 출금함.

<1871-2021년 30년 트리니티 스터디>

<1871-2021년 50년 트리니티 스터디>

결론: 1871-2021년으로 늘려 최대한 최근까지 반영하고, 고갈되는 기간을 50년으로 늘려서 지켜봐도 전략을 유효하다. 3%면 안전하고, 4%면 성공률이 높다!라는 결론을 낼 수 있다.

자, 그럼 3%~4%라는 기준은 알았는 데, 두 가지 의문점이 남습니다.

1) 그렇다면 얼마를 모아야 은퇴를 할 수 있는가? 2) 언제 은퇴할 수 있는가?

아래 두 가지 툴을 통해 쉽게 도출할 수 있습니다.

은퇴자금 목표 개념

1) FIRE 계산기 - 최적의 출금 비율 (FIRE Calculator - The Best Withdrawal Rate For Your Retirement)

FIRE 계산기는 위에서 살펴본 은퇴 자금 논문에 대한 아이디어를 그대로 시뮬레이션할 수 있는 툴입니다.

예를 들어, 초기 자본이 있는 경우 이를 매년 4% 정도 출금할 때, 고갈될 확률이 있는지 없는지, 안전한 지에 대해 기간별로 계산하고, 특정 기간 동안 초기 자금이 고갈될 확률을 구해 어느 정도 위험도가 있는지 알 수 있습니다.

FIRE Calculator - The Best Withdrawal Rate For Your Retirement - The Poor Swiss

편의상 1 USD = 1000원이라고 하였을 때, 100만 USD(10억)을 넣었을 때 계산입니다.

시뮬레이션 입력

- Initial Value: 초기 자금 100만USD(10억)

- Years: 50년 동안 고갈되는지 확인. 기간은 1871년 - 2021년. (1871년 1월 - 1920년 12월, 1871년 2월 - 1921년 1월 ,..........)

- Start Year/ End Year : 투자를 시뮬레이션할 기간

- Withdrawal Rate: 인플레이션 고려된 4% 인출 금액. 마법의 숫자 4% 출금 비율을 선택했습니다.

- Portfoilo: 주식/채권 투자 비중. 예시에서는 주식 100%로 투자했습니다.

이때, 매년 인출금액이 4%이므로 현재 가치 기준 4000만 원이 됩니다.

시뮬레이션 결과

- Chance of success: 고갈되지 않을 확률

- Best Terminal Value: 잔여 금액 최고의 케이스. 예시에서는 1949년 6월부터 투자한 경우 무려 4억 3875만 2000원이 남았습니다!

- Worst Terminal Value: 잔여 금액 최악의 케이스. 예시에서는 모두 고갈된 적도 있네요. 1901년 4월부터 투자한 경우.

- Worst duration: 고갈이 최대한 빨리된 경우. 1929년 8월부터 투자한 경우 181개월 (15년 1개월 만에 고갈)

- Median Terminal Value: 잔여 금액 중간 값. 1394만 3400원

- Average Terminal Value: 잔여 금액 평균값. 4741만 1300원

마법의 숫자라는 연 4%. 50년으로 기간을 늘리더라도 고갈되지 않습니다. 주식/채권 비중을 조절하고 금액을 조절하여 테스트해 보시기 바랍니다.

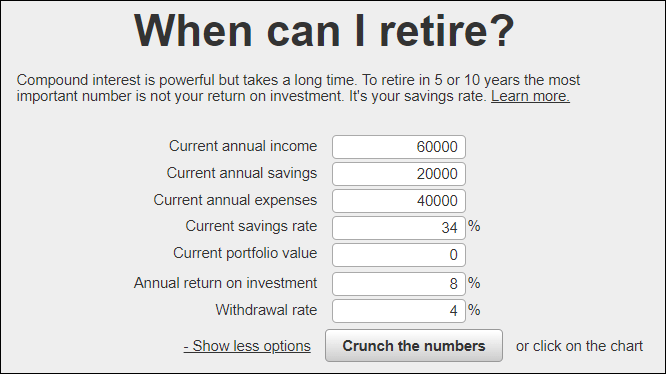

2) 조기 은퇴 계산기 (Early Retirement Calculator)

Early Retirement Calculator (networthify.com)

조기 은퇴 계산기는 저축률을 강조한 계산기입니다.

- '현재 지출 수준'을 유지하면서 살려면 얼만큼의 총금액을 모아야 하는가?

- 그 금액을 모으기 위해서 얼만큼의 시간이 필요한가?

를 계산하는 계산기입니다.

마찬가지로 1 USD = 1000원이라고 하였습니다.

- Current annual income: 현재 연봉. 6000만 원 가정.

- Current annual savings: 1년에 저축하는 금액. 2000만 원 저축 가정.

- Current annual expenses: 1년 지출. 4000만 원 지출 가정.

- Current savings rate: 저축률. 이 경우 지출을 입력했으므로 자동 계산됩니다. (저축 금액과 저축률 중 선택)

- Current portfolio value: 현재 포트폴리오 가치. 현재 가진 돈. 없다고 가정하였습니다.

[Show more options]를 클릭하면 나오는 아래 2가지 조건이 나옵니다.

- Annual return on investment: 지출을 제외한 나머지 금액에서 나오는 투자 수익률. 연봉 상승까지 고려해 대략 8% 가정.

- Withdrawal rate: 최종 금액에서 인출 비율. 마법의 4%를 입력하였습니다.

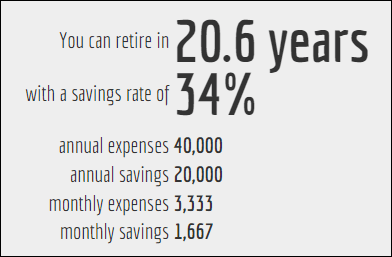

그 결과는 아래와 같이 표시됩니다.

- 20.6 years: 현재 저축 수준과 투자 수준으로 20.6년 모으면 모은 돈의 4%를 쓰면서 '현재 지출'을 만족할 수 있습니다.

- a savings rate of 34%: 계산한 대로, 저축률이 34%는 되어야 합니다.

- annual expenses: 연 지출. 4000만 원 수준.

- annual savings: 연 저축. 2000만 원 수준.

- monthly expenses: 월 지출. 333만 원 수준.

- monthly savings: 월 저축. 166.7만 원 수준.

이 계산기는 고갈과 상관없이, 현재 소비를 만족하기 위해 얼마를 모아야 하는가에 대해 초점이 있습니다.

우리는 계산했던 마법의 4%를 인출 금액으로 넣어, 4% 인출금으로 현재 소비 수준을 맞추려면 얼마가 필요한 지 추정하였습니다.

결론

첫 번째 최적의 출금 비율 계산기에서는 본인 성향에 따라 주식/채권 비중과 성공률을 보고 인출률을 계획할 수 있습니다.

두 번째 조기 은퇴 계산기에서는 저축률이 강조됩니다. 저축률을 조금만 더 높임으로써 얼마나 시간이 단축되는지 알 수 있습니다.

여기서 우리가 배운 것은 크게 3가지로 볼 수 있습니다.

- FIRE 할 수 있는 구체적인 근거를 마련할 수 있는 수치를 알게 되었다. (마법의 4% 인출, 다만 안전 성향에 따라 이를 낮출 수는 있음.)

- 그 수치를 달성하기 위해 얼마를 마련할 수 있는지 알 수 있었다.

- 그 금액을 마련하기 위해 얼만큼의 시간이 필요한 지 알 수 있었다.

단순히 목표 금액 달성하는 재테크 목표보다, 달성 이후의 미래를 그릴 수 있는 계산기로 사용될 수 있었습니다.

해당 내용은 유투브 채널 할 수 있다! 알고 투자를 리뷰하였습니다

281. [왕초보] 40세 은퇴, 가능한가? (2) - YouTube

'재테크 > 주식' 카테고리의 다른 글

| 미국 주식 백테스트 제대로 알기 (포트폴리오 비주얼라이저) (0) | 2022.02.21 |

|---|---|

| 당신이 반드시 지수 투자를 해야 하는 이유 (주가 지수란?, S&P500, 나스닥100, 인덱스 펀드, ETF) (0) | 2022.02.12 |

| 재테크 목표 설정하기 - FIRE (feat. 투자는 선택이 아니라 생존이다.) (0) | 2022.02.04 |

| [22년 1월] 5년 2.5억 프로젝트 (22,623,551원, 현재 포트폴리오, 앞으로의 계획) (0) | 2022.01.31 |

| 올웨더 포트폴리오의 모든 것 (백테스트, 평균수익률, 레이달리오) (0) | 2022.01.04 |

댓글