자산배분 투자 시 우리는 지수를 통해 포트폴리오가 어느 정도 위험한 지, 다른 포트폴리오 대비 개선되었는 지 검토하곤 합니다. 이 때 주로 사용되는 지수가 샤프 지수인데요. 샤프 지수는 수익성과 변동성을 이용하여 계산하는 데, 실제 값이 어떻게 계산되는 지, 그리고 참조할 만한 지 한번 알아보겠습니다.

샤프 지수란?

샤프 지수는 위험 대비 투자 수익에 대한 지표를 나타내기 위해 개발되었습니다. 샤프 지수는 비율인데, 초과수익률을 변동성을 나눈 지수입니다.

샤프 지수를 통해,

- 포트폴리오 과거 수익에 대해 평가합니다.

- 샤프 지수는 유사 포트폴리오인 경우 높을수록 좋습니다.

샤프 지수의 공식은 아래와 같습니다.

$$ Shape\ Ratio = \frac{R_p-R_f}{\sigma_p} $$

분자 R_p = 포트폴리오 수익

분자 R_f = 무위험자산 수익

분모 Sigma_p = 포트폴리오 초과 수익의 표준 편차

분자는 초과수익(= 포트폴리오 수익에서 무위험 수익을 뺀 값)

분모는 포트폴리오 초과수익의 표준 편차를 의미합니다.

포트폴리오의 수익에서 무위험 수익을 빼는 데, 이 때 무위험 수익은 단기 채권 수익 등을 의미합니다.

샤프 지수의 의미

포트폴리오의 샤프 지수는 높을수록 리스크가 조정된 포트폴리오라고 할 수 있습니다.

샤프 지수에서는 포트폴리오 수익에 무위험 수익(e.g. 단기 채권 수익)을 빼고 있습니다.

즉, 위험만 반영하였을 때의 포트폴리오의 수익을 낼 수 있는 지 알 수 있습니다. 그리고 이를 포트폴리오의 초과 수익에 대한 표준 편차를 분모로 지수를 계산하고 있습니다. 이에 따라 변동성(=위험) 대비 포트폴리오 수익을 구할 수 있습니다.

간단한 지수임에도 리스크 대비 수익에 대한 직관적인 수치를 제공하고 있습니다.

- 포트폴리오 과거 성과를 쉽게 평가 해 볼 수 있다.

- 포트폴리오 다양성이 높으면 샤프 지수가 올라간다. 이는 샤프 지수에서 변동성을 위험으로 간주하는 데, 포트폴리오 다양성이 있다면 대체로 변동성(=위험)을 낮출 수 있다.

- 포트폴리오 초과 수익이 위험 때문에 발생한 것인지 (= 너무 위험한 포트폴리오인지) 판단할 수 있다.

- 리스크 대비 유의미한 수익을 내는 지 알 수 있다.

소르티노 지수

소르티노 지수는 표준 편차에서 '가격 상승'을 제외한 지수입니다. 이에 따라 목표 수익을 도달하지 못하는 것에 더 초점을 맞춰, 분모인 표준편차가 '마이너스 수익률에 대한 표준편차'로만 고려되어 있습니다. 즉, 하락에 대한 리스크만 고려되어 있어, 하락에 대한 리스크 대비 초과 수익률을 의미합니다.

소르티노 지수의 공식은 아래와 같습니다.

$$ Sortino\ Ratio = \frac{R_i-R_f}{\sigma_{id}} $$

분자 R_i = 포트폴리오 수익

분자 R_f = 무위험자산 수익

분모 Sigma_id = 포트폴리오 마이너스 수익률의 표준 편차

우리는 지금까지 변동성을 '위험'으로 사용하는 샤프 지수를 사용해 왔습니다. 실제로 '위험'이라면, 마이너스 수익률에 대한 위험 및 변동성만 고려되어도 된다는 생각에서 고안된 지수입니다.

따라서, 높을수록 좋습니다. 변동성(=위험)이 작을수록 그리고 초과수익이 높다는 의미이기 때문입니다.

실제 적용

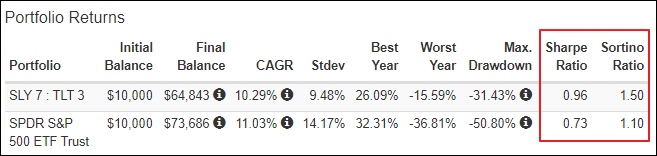

첫 번째 포트폴리오는SPY(S&P500) : TLT에 각각 7:3으로 분산투자한 포트폴리오이고, 아래는 SPY(S&P500)에 투자한 결과입니다. 투자 기간은 2003년 1월부터 2022년 1월입니다.

1. SPY 7 : TLT 3 포트폴리오의 샤프 지수는 0.96, 소르티노 지수는 1.5입니다.2. SPY 포트폴리오의 샤프 지수는 0.73, 소르티노 지수는 1.1입니다.

확실히 주식과 채권에 분산 투자한 포트폴리오 1번이 비교적 다양한 자산으로 높은 샤프 지수와 소르티노 지수를 보였습니다.

Stdev(표준편차, 즉 변동성)과 Max. Drawdown(최대 하락폭)에서도 앞섰습니다.작은 변동성으로 인해 CAGR(연복리수익률)은 더 낮게 나왔습니다.

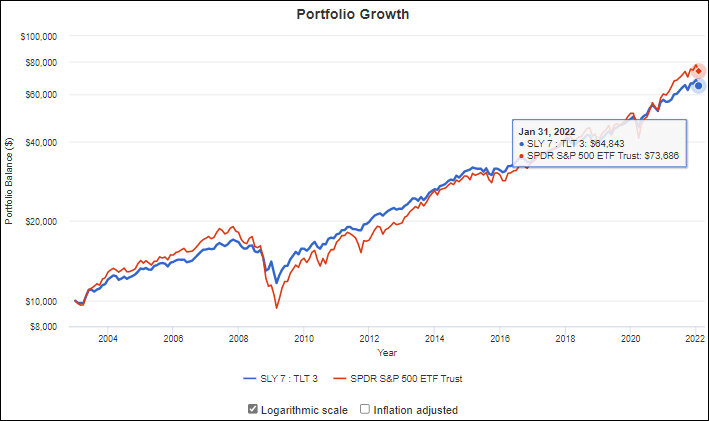

Max. Drawdown이 포트폴리오 관리에 굉장히 중요한 요인이므로 샤프 지수와 연계하여 주목할 필요가 있습니다. 두 포트폴리오 비교 그래프는 아래와 같습니다.

샤프지수의 한계

샤프 지수의 분모는 변동성이며 이는 리스크를 대체하여 사용하고 있습니다. 이 때 수익이 정규 분포를 따른다고 가정하고 있습니다. 확률이 정규분포를 그린다는 것인데요. 실제로 시장에서는 평균 대비 변동폭이 굉장히 크고 상승이나 하락이나 모두 똑같이 위험합니다. (확률이 정규 분포를 따르지 않을 수 있습니다.)

장기간으로 포트폴리오를 백테스트했을 때 비교적 좋은 수치가 나옵니다. 보통 하루의 표준 편차가 연 평균 표준 편차보다 크고, 주 단위 표준 편차가 월 단위 표준 편차보다 큽니다. 따라서 기간을 선정함에 따라 수치가 다를 수 있습니다.

결론

포트폴리오 백테스트에서 빠질 수 없는 게 샤프 지수와 소르티노 지수입니다. 두 지수를 통해 유사 포트폴리오 내 약간의 변화로 샤프 지수와 소르티노 지수가 어떻게 변화하는 지 보고 변동성 대비 수익을 판단하고 어느 포트폴리오가 우월한 지 살펴볼 수 있습니다.

Reference

'재테크 > 주식' 카테고리의 다른 글

| 주식 표준편차란? 주식시장 표준 편차 보는 법 (0) | 2022.03.08 |

|---|---|

| [22년 2월, TQQQ 몰빵] 5년 2.5억 프로젝트 (25,323,868원, 현재 포트폴리오, 앞으로의 계획) (0) | 2022.03.02 |

| 미국 주식 백테스트 마켓타이밍 편 (포트폴리오 비주얼라이저, QQQ, SPY) (0) | 2022.02.22 |

| 미국 주식 백테스트 제대로 알기 (포트폴리오 비주얼라이저) (0) | 2022.02.21 |

| 당신이 반드시 지수 투자를 해야 하는 이유 (주가 지수란?, S&P500, 나스닥100, 인덱스 펀드, ETF) (0) | 2022.02.12 |

댓글